(Article paru dans la Revue Banque en 2018)

La nouvelle formulation de l’article L. 561-2 du CMF qui transpose la 4e directive Blanchiment réduit les catégories d’IOBSP assujettis à cette réglementation. Cette redéfinition du périmètre d’application n’est pas sans conséquence sur l’appréhension de la relation entre les établissements financiers et les IOBSP et sur leur organisation interne.

Nombreux sont ceux qui considèrent que la nouvelle rédaction de l’article L. 561-2 du code monétaire et financier (CMF) issue de la transposition de la 4e directive Blanchiment conduit à élargir les obligations en matière de lutte contre le blanchiment de capitaux et contre le financement du terrorisme (LCB-FT) à un plus grand nombre d’organismes [1]. En effet, notons par exemple que, depuis l’ordonnance n° 2016-1635 du 1er décembre 2016 [2], les plateformes de conversion de monnaies virtuelles et les commerçants de certains biens précieux sont désormais, sous conditions de seuils, assujettis à la LCB-FT.

Toutefois, dans le cas spécifique des intermédiaires en opérations de banque et services de paiement (IOBSP), il s’agit d’une diminution du champ d’application de la LCB-FT.

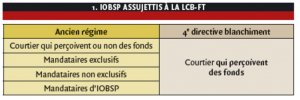

Sous la réglementation ancienne, les IOBSP étaient, toutes catégories confondues, soumis à la LCB-FT ; à savoir les courtiers, les mandataires exclusifs, les mandataires non exclusifs et les mandataires de ces trois premières catégories [3]. Aujourd’hui, seuls les IOBSP enregistrés en qualité de courtiers auprès de l’ORIAS et qui perçoivent des fonds sont assujettis à la LCB-FT au sens de l’article L. 561-2 du CMF [4] (voir Figure 1).

L’exclusion de certaines catégories d’intermédiaires au titre des personnes assujetties à la LCB-FT n’est pas un choix nouveau. Sous la 3e directive Blanchiment et encore aujourd’hui, les intermédiaires d’assurance ne sont pas tous assujettis à la LCB-FT. Sont assujettis « Les intermédiaires d’assurance définis à l’article L. 511-1 du code des assurances sauf ceux qui agissent sous l’entière responsabilité de l’organisme ou du courtier d’assurance » [5].

Dans un contexte où les établissements financiers ont de plus en plus recours aux IOBSP pour la distribution de leurs opérations de banque (ex : crédits) ou services de paiement, la nouvelle formulation de l’article L. 561-2 du CMF n’est pas sans conséquence sur l’appréhension de la relation entre ces partenaires et sur leur organisation interne, du point de vue de la LCB-FT.

Qualification de la relation entre les IOBSP et les établissements financiers partenaires

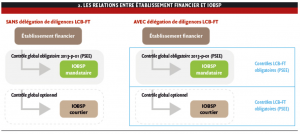

Sous l’empire de la 3e Directive, la délégation de diligences LCB-FT à des IOBSP pouvait être analysée au regard de la tierce introduction [6], car tous les IOBSP étaient soumis à la LCB-FT (art. L. 561-2 ancien du CMF). Les conséquences réglementaires de la tierce introduction étaient les suivantes :

- les établissements qui passaient par les IOBSP pouvaient se reposer sur les diligences d’entrée en relation de ces derniers ;

- les tiers introducteurs pouvaient appliquer leurs propres procédures internes d’entrée en relation (identification et détermination de l’objet et la nature de la relation d’affaires) ;

- et l’établissement financier qui faisait appel à un IOBSP tiers introducteur s’assurait à minima de la disponibilité des informations à première demande [7].

Aujourd’hui, les IOBSP autres que les courtiers qui perçoivent des fonds, ne peuvent plus être considérés comme tiers introducteurs dans la mesure où ils ne sont pas assujettis à la LCB-FT au sens de l’art. L. 561-2 du CMF. De ce fait, lorsque l’IOBSP agit en qualité de courtier qui ne perçoit pas de fonds, de mandataire exclusif, de mandataire non exclusif, ou de mandataire d’IOBSP, l’établissement financier qui souhaite lui déléguer des obligations telles que l’identification du client à l’entrée en relation le fait dans le cadre d’une prestation de service essentiel externalisée définie à l’art. 10 q de l’arrêté du 3 nov. 2014.

Quel que soit le choix de l’établissement financier (externalisation LCB-FT ou non), le processus doit être pris en compte dans les procédures et dans le dispositif interne de classification des risques notamment.

L’adaptation du dispositif de contrôle et de gestion des risques

La redéfinition du champ d’application de la LCB-FT pour les IOBSP pourrait être l’occasion pour les établissements financiers qui externalisent de s’assurer :

- de la conformité des conventions conclues avec leurs intermédiaires : il n’est plus possible de considérer les IOBSP comme des tiers introducteurs. Les dispositions contractuelles doivent être revues en conséquence, le cas échéant ;

- de la pertinence des diligences LCB-FT déléguées au regard notamment des moyens dont dispose l’IOBSP : la réalisation conforme de la prestation externalisée demeure de la responsabilité du déléguant ;

- du contrôle permanent et périodique de la délégation [8] : du fait de la position 2013-P-01 de l’ACPR, les IOBSP disposant d’un mandat délivré par les établissements financiers partenaires sont déjà considérés comme des prestataires de services essentiels [9]. Un dispositif de contrôle de ces IOBSP est donc en place mais ne concerne pas, en principe, les courtiers en opérations de banque et services de paiement qui sont mandatés par le client et non par l’établissement financier partenaire.

Lorsqu’un établissement financier décide de déléguer certaines diligences d’entrée en relation à tout IOBSP, y compris aux courtiers, les plans de contrôles de cet établissement doivent être adaptés en conséquence (voir Figure 2).

Atténuation : lorsque l’IOBSP exerce d’autres activités assujetties à la LCB-FT

Lorsqu’un IOBSP autre qu’un courtier qui reçoit des fonds agit également en qualité d’intermédiaire d’assurance assujetti ou de conseiller en investissement financier, il doit, dans le cadre de ces dernières activités, mettre en place un dispositif LCB-FT. Cela relève de ses obligations réglementaires propres (L. 561-2 du CMF) et non pas seulement de dispositions contractuelles.

En pratique, il est fréquent que les IOBSP cumulent d’autres activités. Le fait qu’ils ne soient pas assujettis à la LCB-FT en tant qu’IOBSP ne les dispense donc pas de mettre en place un dispositif efficace de LCB-FT pour répondre à leurs obligations réglementaires.

Conclusion

À plusieurs titres, nous pourrions considérer que l’article L. 561-2 nouveau accorde un avantage/allégement procédural aux intermédiaires « exclus » du champ d’application de la LCB-FT. Toutefois, l’intérêt pratique de cette disposition pourrait n’être que très limité dans la mesure où eu égard au fréquent cumul de fonctions des IOBSP agissant donc également en tant qu’intermédiaires d’assurance et/ou CIF, la mise en place d’un dispositif LCB-FT au sein de leur structure est presque inévitable ; ensuite, compte tenu de la réglementation de plus en plus stricte et des sanctions croissantes des autorités de contrôles en la matière, il est fort probable que les établissements partenaires des IOBSP continuent d’exiger par convention la réalisation de diligences LCB-FT minimales. Auquel cas, ils doivent s’assurer que le délégataire dispose des moyens lui permettant de respecter effectivement les termes de la délégation.